|

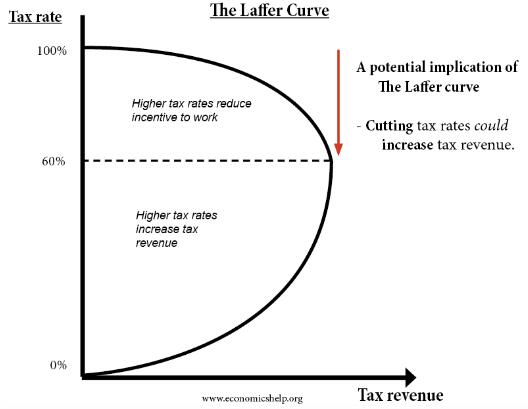

了解拉弗曲线 拉弗曲线是经济学家亚瑟·拉弗开创的一种经济理论,它认为超过一定门槛的税率会减少税收,因为它们会激励人们不工作。因此,它表明降低税率会激励人们赚更多的钱,从而增加税收。 拉弗曲线在 1980 年代流行起来,是美国里根政府和英国玛格丽特·撒切尔执政期间经济政策背后的推动力。在随后的几十年中,该理论背后的思想在经济话语中变得如此根深蒂固,以至于大多数人不熟悉拉弗曲线这个术语,但他们精通这个概念。

拉弗曲线一览 1、拉弗曲线的前提是税率应该落在中间范围的某个地方。在 0% 时,没有收入,因为没有收取任何收入;在 100% 时,没有收入,因为没有人会工作。 2、它还支持减税,即使是暂时的,以提高生产力并鼓励企业扩张——从而促进经济增长和增加税收。 3、这个概念具有很大的吸引力,因为它支持降低税率,同时假设增加税收和减少赤字,所有这些都受到选民的欢迎。 4、然而,一些经济学家并不相信拉弗曲线在实践中的效果和理论上一样好,他们争论理想税率在哪里下降,以及降低税收实际上能刺激经济扩张的程度。

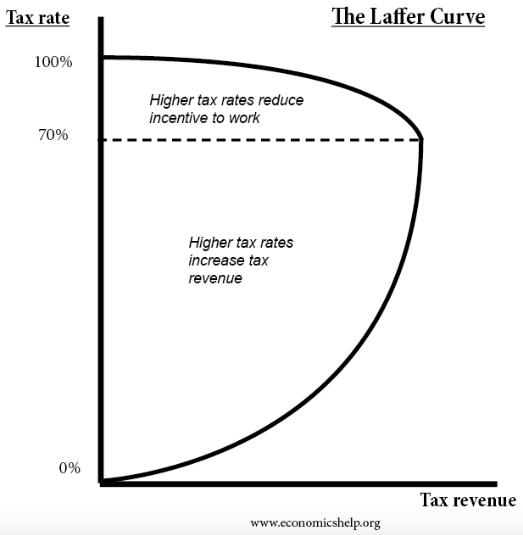

拉弗曲线的经济现实 拉弗曲线理论的基本要素之一是,较高的税率会导致工作的人数减少,企业增加收入的动力也会降低。这不一定是真的,尤其是对工人而言。这里有两个相互矛盾的概念: 1、替代效应: 如果雇主通过降低工资来应对更高的税收,员工将优先考虑其他活动而不是工作。 2、收入效应: 如果雇主通过降低工资来应对更高的税收,员工将工作更长的时间或从事多项工作以求生存。 哪个胜出取决于多种经济因素。但是,可以概括为,当社会支持服务到位时,替代效应更容易出现,而在支持服务较少的国家,员工会为了生存而被迫工作。考虑到通常使用较高的税率来建立这些安全网,较高的税率与替代效应之间存在相关性。 根据拉弗曲线的最优税收水平 归根结底,拉弗曲线并没有就为国家创造收入同时激励员工工作和企业扩张的最佳税率提供准确的指导。根据 《新帕尔格雷夫经济学词典》(2008 年)中的唐·富勒顿(Don Fullerton) ,经济学家平均认为,当税率达到 70% 时,拉弗曲线开始生效。 这意味着可以降低 70% 或更高的税率并增加收入。然而,它也表明,如果最高所得税率低得多——就像许多国家的情况一样——降低税率不会促进经济增长。

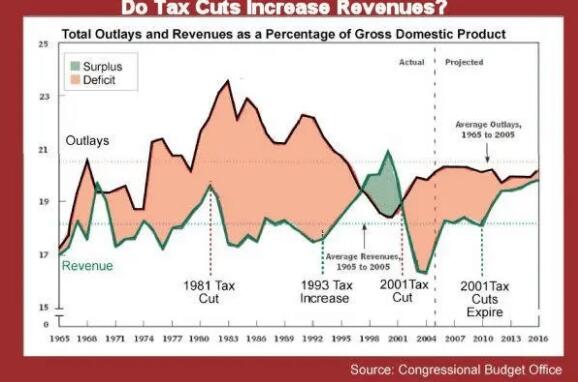

减税会减少赤字吗? 很难完全衡量减税对国家赤字和整体经济的影响,因为有很多因素在起作用。这里只是几个例子: 1、如果在经济衰退期间减税,收入肯定会下降;如果在经济强劲增长时期实施,收入将会增加。 2、经济政策的实施与其影响之间总是存在滞后性,因此难以确定各种变化的因果关系。 3、在全球化经济中,每个国家在税率方面都必须在一定程度上与其他国家竞争,因为企业可以很容易地转移到提供更具吸引力的税收政策的国家。 话虽如此,许多长期研究表明,减税会导致国家赤字增加,而增税会减少赤字。 最后的想法 拉弗曲线的基本原则是基于合理的推理;不可否认,税率达到一定比例后,员工就会失去工作的积极性。需要解决的问题是:税收收入和员工激励之间的适当平衡达到了多少? |