|

越南政府提供众多与投资相关的商业激励措施,并通过改革和进一步升级激励措施不断取得进一步改进,以保持该国对外国投资者的高吸引力。越南投资法第1部分第15.1条规定了在该国运营的公司可享受的三种激励形式: ●.公司所得税 在一定时期内或者整个项目执行期间适用较低的企业所得税税率; ●.进口关税/税费 免征或减征作为固定资产进口的货物、用于项目的原材料、物料和零部件的进口关税或税收; ●.土地租金和税费 免征、减征土地租金和土地征收。 企业所得税(CIT)优惠 企业所得税优惠是越南商业领域最具吸引力的特征之一,并且往往是外国投资者最重要的投资优惠之一。企业所得税(CIT)优惠适用于外国和本地投资者,以促进对符合国家发展战略的行业或领域的投资。 本节总结了越南的主要税收优惠政策。符合条件的项目类型和适用的激励性质在越南《投资法》及其后续法令和通告中有规定。 越南有两项主要的企业所得税优惠政策:优惠税率,即降低税率;免税期,即免税。当获得相应类型的优惠政策时,通常会在一段有限时间内适用,或者在某些情况下,在项目整个生命周期内适用。 以下是根据地点、行业、投资区和其他因素而列出的常用税率概述。 √. 优惠税率 不同的优惠税率包括: ●.整个项目生命周期为10%; ●.从产生收入的第一年起,15年内为10%; ●.整个项目生命周期为15%; ●.整个项目生命周期为17%; ●.从产生收入的第一年起,10年内税率为17%。 √. 免税期税率 免税包括: ●.免征4年税款,其后9年减征50%应纳税额; ●.免征4年税款,其后5年减征50%应纳税额; ●.免征2年税款,其后4年减征50%应纳税额。 经济区激励措施 越南鼓励在全国范围内建立经济区。这些经济区为投资者提供了更多获取基础设施、人才资源和供应商网络的机会。这些经济区的外国投资者还可享受越南政府提供的税收优惠。大多数经济区都会为投资者提供免税优惠。在有限的情况下,如果经济区位于贫困地区,则还将适用优惠的企业所得税税率。外国投资者必须在提供优惠政策的经济区内开展业务,才能享受优惠待遇或免税。

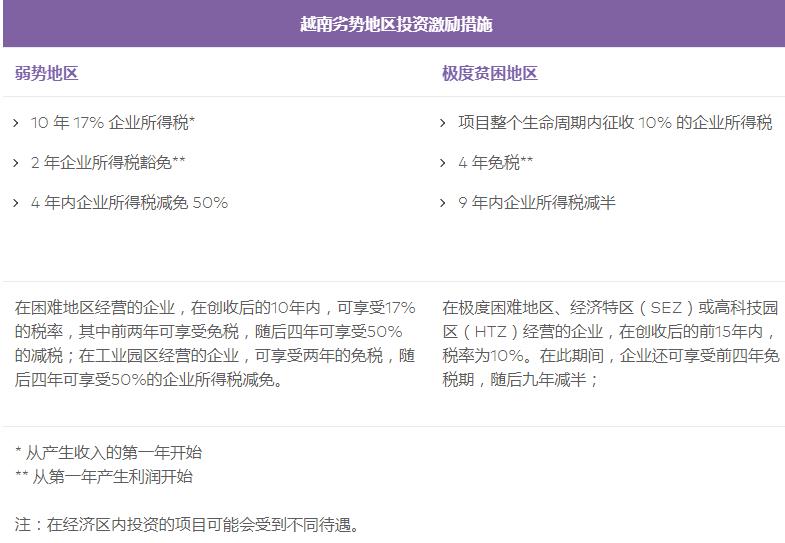

越南经济区是各类企业的共同切入点。需要专业劳动力、便捷的港口交通和良好商业环境的企业应认真考虑在越南的工业区内开展业务。 针对弱势地区的激励措施 越南政府根据各地区的发展和投资水平,提供基于地理位置的激励措施。政府提供这些激励措施是为了吸引资本并促进这些地区的发展。政府选择的激励地区通常位于越南与中国和老挝的边境附近以及湄公河南部地区。越南根据地区发展水平和需求为投资项目提供两级激励措施。外国投资者目前可以在“弱势”地区和“极度弱势”地区之间进行选择。在这两个地区投资均可享受优惠企业所得税和免税期,激励措施的水平与这些地区的弱势程度直接相关。

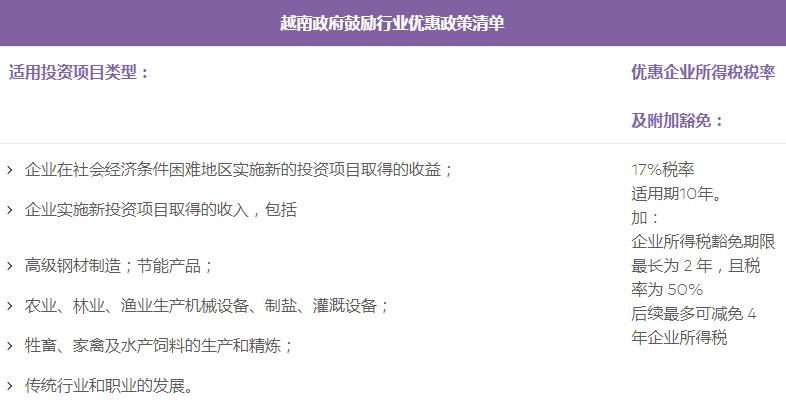

投资者必须从目前被归类为弱势或极度弱势地区的投资中获得收入,才能申请激励措施。政府法令118/2015/ND-CP提供了有关激励措施在全国适用的最新指导,相关方应密切咨询。从事低附加值生产的公司通常最有能力利用这些地区的挑战。随着越南继续快速发展,那些这样做的公司将保持强大的先发优势。 越南基于行业的税收优惠 优先领域激励措施 越南鼓励某些行业进行投资,包括政府计划激励、优先或对社会有益的行业,总结如下:

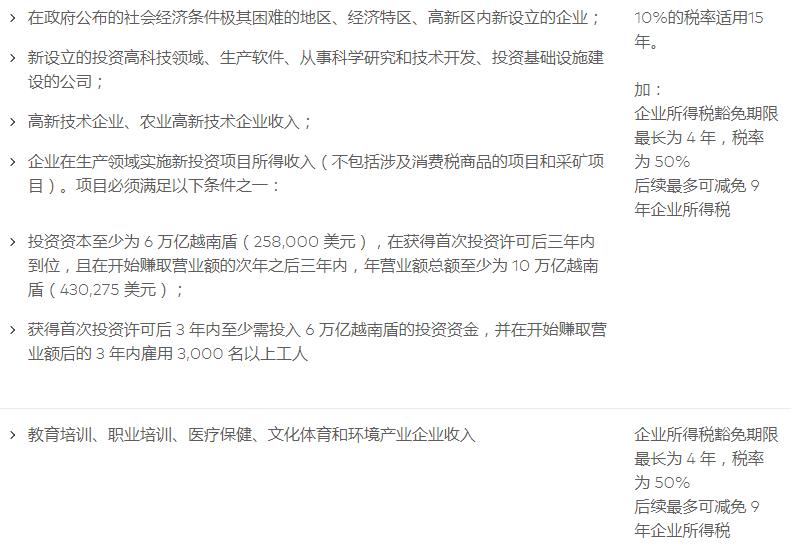

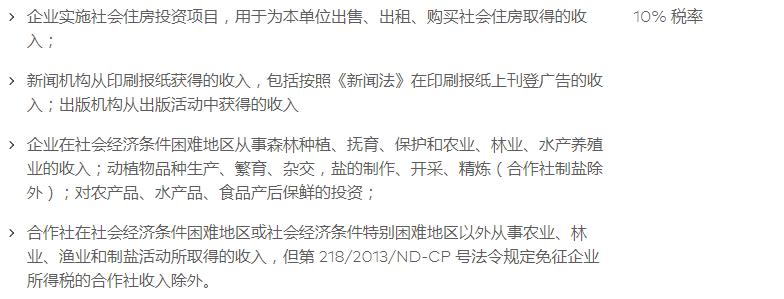

政府鼓励的行业激励措施 税收优惠适用于不同社会经济条件的特定行业和地区以及高科技园区和经济园区的投资项目,以鼓励这些地区的经济、技术和教育发展。税收优惠如下:

上述优惠企业所得税税率自企业有营业额的第一年起适用。企业所得税豁免或减免的额外优惠自企业有应纳税所得额的第一年起适用。 你可知道? 如果企业自有营业额第一年起,前三年没有应纳税所得额,则从第四年起可享受免税、减税。 除税收优惠外,从事制造、建筑和运输活动且雇用大量女性或少数民族员工的企业还可享受减税优惠。 支持产业激励措施:第57号法令(2021年) 越南的“支持性产业”正在不断发展,在越南参与全球供应链和价值链中发挥着重要作用,相关行业的发展有助于越南经济以更可持续的方式增长,帮助其避免中等收入陷阱,并吸引具有积极技术溢出效应的优质外商投资。出于这些原因,建设“支持性产业”部门是越南政府的优先领域,因为它寻求加强其低成本制造中心并发展其高科技制造基地。 第57号法令是符合这一愿景的最新法规。该法令于2021年6月4日生效,紧随?第115号决议,旨在促进2020-2030年期间支持性产业的发展。它还为受疫情影响的企业提供财政支持和救济。 综上所述,第57/2021/ND-CP号法令(第57号法令)允许对2015年之前投资于生产优先支持行业产品项目的企业提供企业所得税(CIT)奖励。企业所得税奖励已在第21/2016/TT-BTC号通函中详细说明,其中包括以下行业: ●. 纺织及服装; ●. 鞋类; ●. 电子产品; ●. 汽车; ●. 机械工程;以及 ●. 一定条件下的高新技术产业。 符合条件的企业可享受四年企业所得税豁免、九年企业所得税减免50%、前15年项目收入享受10%的优惠税率,外加四年免税期,之后九年享受50%的企业所得税减免。该激励措施具有追溯效力,即企业可以向税务机关申请退还2015年之前投资所支付的额外税款。此外,正在申请或已经申请其他激励计划下企业所得税激励的制造项目可以根据第57号法令申请剩余期限的企业所得税。 海关和土地租赁激励措施(非税收) √. 关税豁免 如果满足以下条件之一,企业还可以享受进口关税豁免: ●. 进口货物形成法律规定的选定项目的固定资产; ●. 为履行对外加工出口合同而进口的货物; ●. 原材料和物料进口直接服务于软件产品的生产,国内无法生产; ●. 进口货物用于科学研究和技术开发,国内无法生产。 √. 土地租赁奖励 在特定条件下,部分投资项目还可享受土地租赁费减免:

√. 特殊激励措施 最近,总理发布了第29/2021/QD-TTg号决定,规定了对投资项目特殊激励的水平、期限和适用条件,这些激励是基于满足法律规定的投资资本、高科技、技术转让、附加值和越南企业价值链参与度的标准而授予的。新规定有望鼓励资本额大、技术含量高的外国投资者对越南做出长期承诺,同时促进技术转让进程并增加外国直接投资的溢出效应。 |